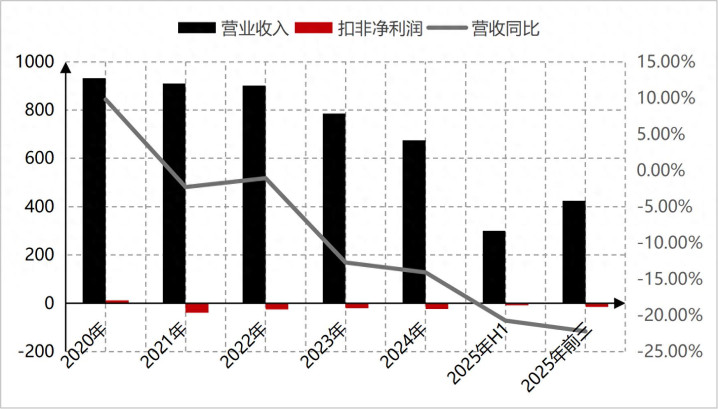

永辉超市业绩持续亏损将近五年时间,2025年三季度营业收入同比下滑26%,扣非净利润亏损15亿元,亏损幅度还在加大。

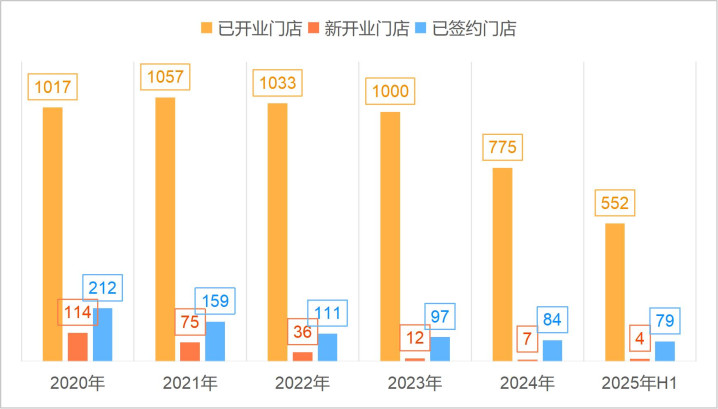

永辉超市作为一家零售行业,业绩增长的核心驱动来源于不断地开设新店。所以,将近五年时间永辉超市业绩亏损的核心原因是关店所致。按照2020年至2025年上半年永辉超市已开业店数量,新开业店数量和储备门店数量情况来看,永辉超市的已开业门店数量是逐年缩减。与此同时永辉超市的新开门店数量同样是逐年缩减的态势。运营门店数量的不断减少,导致了永辉超市营业收入连续下降,扣非净利润持续性亏损。

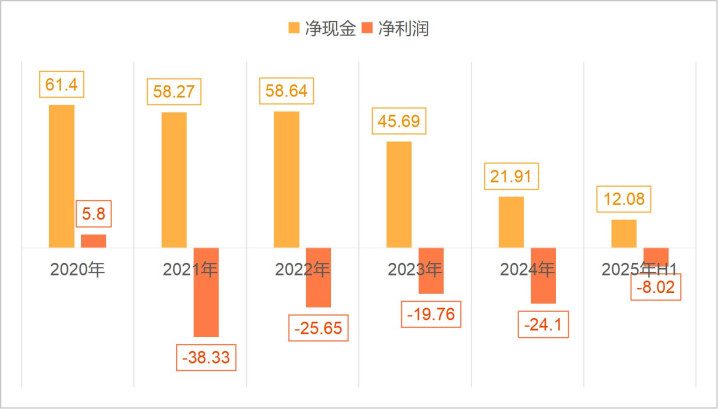

不过,比较好的一点是永辉超市得益于零售行业固有的商业模式的原因,永辉超市的经营现金流情况很不错。自从2021年开始永辉超市的扣非净利润持续性亏损状态,但是永辉超市的经营现金流净额则是净流入状态。

当然,永辉超市的这种扣非净利润持续亏损,经营现金流净流入的状态除了行业因素之外,企业在产业链的竞争力也起到了很大的因素。从行业的角度来看,零售行业的应收账款和应收票据很少。但是企业要占用上游供应商的资金来维持日常经营的话,还是需要一定的核心竞争力的。如果企业规模小的话,很难占用上游供应商的资金,或者即使占用了上游供应商的资金也只能以应付票据的形式出现。

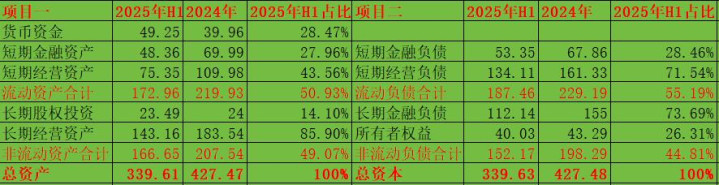

而从永辉超市的经营负债结构来看,永辉超市的占用上游供应商资金的方式全部是应付账款的形式,这从侧面说明永辉超市核心竞争力还是很不错的。所以永辉超市在行业和企业双重加持之下,直接导致了企业的经营现金流净额呈现净流入状态。按照永辉超市简化之后的资产负债表来看,永辉超市2025年中报营运资本为-58.76亿元,也就说说永辉超市在日常经营的时候不仅不需要自己投资资金,而且还能赚取供应商的资金。

也就是说永辉超市得益于零售行业固有的商业模式加上企业自身的核心竞争力,永辉超市在业绩亏损的情况下还能赚钱经营现金流,这是非常不错的一种状态,也是非常优秀的一种商业模式。不过,由于零售行业业绩增长的核心源于开新店所驱动,近些年永辉超市不断关闭门店直接导致了永辉超市营业收入规模不断萎缩,扣非净利润持续亏损。

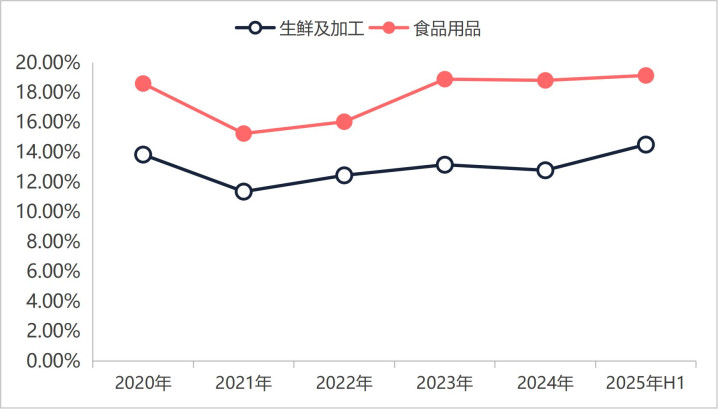

但是从永辉超市核心产品情况来看,核心产品的核心竞争力目前还是非常不错。永辉超市的零售业务主要分为生鲜及加工和食品用品两大类。按照2020年至2025年中报生鲜及加工和食品用品两大业务板块的毛利率情况来看,这两大板块的毛利率呈现缓慢的上升趋势。毛利率呈现上升趋势,一方面说明企业销售的商品并没有因为竞争而下降,另一方面说明企业通过改革降低了运营环节的生产成本。

回到永辉超市自身情况来看,永辉超市的生鲜及加工和食品用品业务板块毛利率上升的核心来源于产品优化之下的商品价格的提升。永辉超市自从2024年5月份学习胖东来的零售经营模式之后,开始了大规模的了改革措施。一方面是大规模出清亏损门店,并且通过出清门店给永辉超市带来了10亿元的资产处置这种非持续性的收益,以至于永辉超市2025年中报的业绩相对比较好看一点。另一方面是进行商品供应链改革,完成了大量供应商及商品的升级换代。也就是说通过商品的升级换代提升商品品质的情况下提高销售价格。

在这种改革之下,永辉超市的核心业务生鲜及加工板块的毛利率提升明显。不过目前阶段永辉超市依然处于改革阶段,未来能不能成功还是未知数。尤其是所谓的胖东来模式这种经营模式完全是可以复制的,并没有核心护城河。比如山姆,比如盒马都是类似的运营模式。而这种运营模式的核心在于通过销售让更多的人知道企业所采用的是这种销售模式。

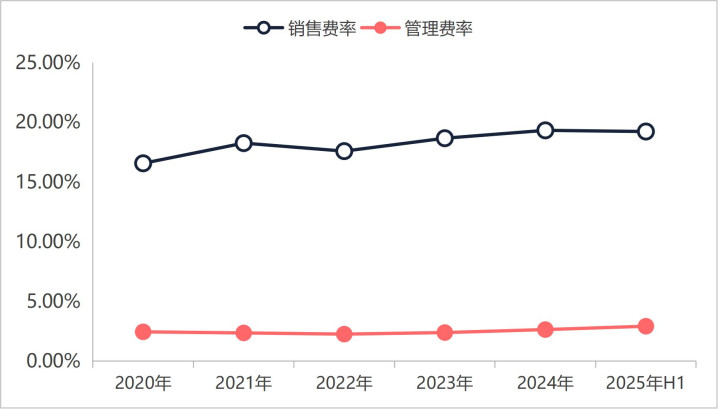

所以,从永辉超市的费用端来看,销售费用是永辉超市费用端最大的支出,且销售费率呈现逐年上升的趋势,截止2025年中报永辉超市的销售费率将近20%。营业收入不断下滑,销售费支出不减反增,直接拖累了企业净利润的改善。

不过,从长期的视角来看,永辉超市当下销售费的支出主要是为了执行胖东来经营模式的企业战略。从企业战略执行的角度来看,当下永辉超市战略执行力还是非常的不错,结果交给未来。

至于未来能不能成功谁都不清楚。但我想说的是,从零售的角度来看,零售行业的商业模式其实还不错,能赚取稳定的经营现金流。其次是零售行业的核心竞争力来源于规模化优势,开店扩张是驱动业绩增长的核心。也就是说,基于当下视角来看,永辉超市能不能胖改成功是未知的,但已知的是当下永辉超市依然处于胖改阶段,费用支出很大,新开店曲线不断下移,并没有进入扩张阶段。未来什么时候进入扩张阶段,核心点依然是看核心驱动力新开店曲线的增长情况。

配资炒股推荐几个网站提示:文章来自网络,不代表本站观点。