银行不卖黄金,开始卖房子了。

近日,网络平台直播带货掀起一股狂潮:云销售房产,而且销售主体居然不是房地产公司,而是银行。

消息一出,直接被推上热搜。

人们这才发现,原来银行早就开始卖房,且已进入到白热化阶段。

从国有四大国有银行到地方商业银行,全国银行都开始了“不务正业”的房产热销。

范围之广,程度之深,已经到了难以想象的境地。

银行卖房的一大特点,就是价格非常低廉,房价只有市场价的7折甚至是5折。

价格之美丽,确实让人心动。

只是,天上掉馅饼的好事儿真能落在普通老百姓身上吗?

怪事年年有,今年特别多。

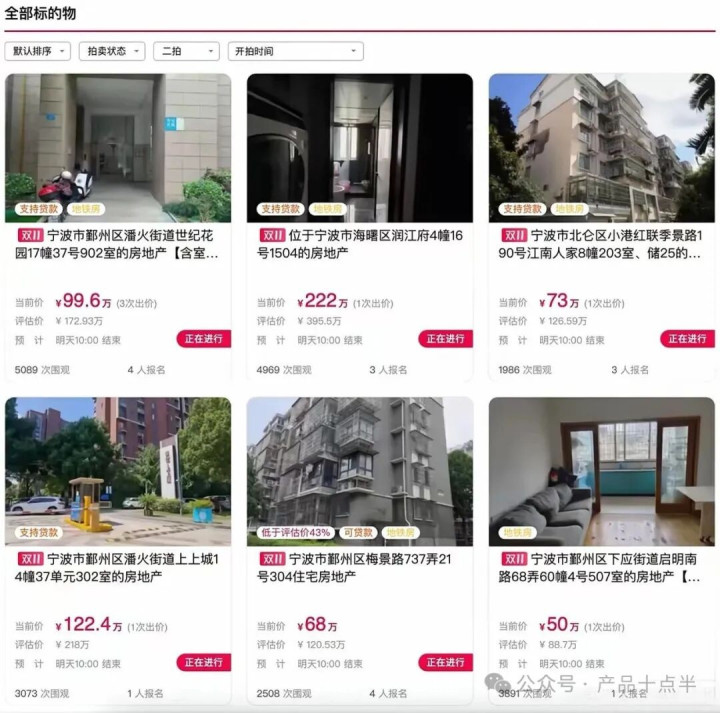

近日,各大网络平台开辟专属模块“银行清仓”进行房产销售。

截止11月,仅京东一个平台完成销售房产的信息,就高达4500条。

银行不但开辟了网上卖房业务,还不放过各种网络途径,在APP上也同时推进此项业务。

不仅如此还和线下中介深度合作,开启了联手卖房的新渠道。

可谓是多种途径,全面开花。 在卖房这件事上,银行是挖空了心思,绞尽了脑汁,竭尽了全力。

不仅如此,这场盛大的销售盛宴,绝不是个别银行的小众事件,而是涵盖了国有金融支柱的四大行,还有各地商业银行和信用社等多家银行。

可谓全国银行整齐划一,基本上全部深度参与其中。

有数据显示,全国房产库存量相当惊人,仅四川农信系统挂牌销售的房子就有24000套。

和四川农信相比,广东农信虽稍逊一筹,但挂牌销售的房产也高达12000套。

不仅如此,在这个基础上,各大银行的挂牌房产还有不断增加的态势。

由于银行挂牌的房产太多,导致严重的供需不平衡,价格一落再落变得相当实惠。

例如:北京某小区住宅,银行挂牌价格为51000元/平方米,同小区同户型中介给出的价格为70000元/平方米,相当于同一套房产,银行降价25%销售。

和北京等一线城市相比,这种现象在3、4线城市更为突出。

兰州农商行挂牌销售同一小区的100套住宅,销售价格仅有2000元/平方米。而相同房源,中介的销售价是5000元/平方米,相当于银行直接把房价砍掉了一半。

平时金贵的房产,硬是让银行卖出了清仓大甩卖的白菜价。

“量大管饱”、价格诱人、库存充足,明明是菜市场卖白菜、萝卜的吆喝声,现在却真实发生在高端大气的房产销售中。

问题是,从事金融行业的银行,为什么跨界做房产销售?它的价格又为何会比中介低了那么多?

从房屋贷款的审批者变成急切的销售者,可以说银行是房地产业从高位跌入谷底的见证者。

房地产政策全面调整以来,房产价格呈断崖式下跌,秉持着买涨不买跌的理念,大量房屋开始积压,根本无法卖出。

无人买房便无人进行抵押贷款,银行传统业务的放贷收息经营模式难以维系。

尤其是经济下行时期,许多企业和个人无力偿还房屋贷款,更甚者直接断供,这就导致银行的日子越发难过。

昔日房屋贷款审批难的模式一路急转直下,面临着难以收回本金的尴尬处境。

对于银行来说,既然收不回贷款,那就只能收回抵押物——房产,进行法拍来回笼资金。

当大量的房产突然涌入法拍市场,房源激增,远远超出了需求量。

法拍也出现了无人问津的情况,这些房产不得不再次流转回银行。

可根据《中华人民共和国商业银行法》规定,商业银行取得不动产,应当在两年之内予以处分。

2年内必须处理,但房价又在快速贬值,在种种不利因素的影响下,极有可能出现血本无归的极端状况。

一边是通过正常途径无法拍卖的房产,一边是上级部门严厉的监管,另一边又是不可控的亏本风险,在多方围剿下银行不堪重负。

当传统方式难以维系,深陷困境的银行不得不另谋出路,寻找新的突破口。

而他们想到的最好办法,就是网上销售。

近些年,网上购物成为最主流、最便利的生活方式,银行也顺其自然选择了这个新赛道进行试水。开启了以网上卖房为主,多种方式共同发力的卖房新模式。

为了尽快处置不良资产,安全回笼资金,银行只得将价格压得远低于市场价,差不多就是半卖半送了。

在银行看来,自己只有“兵出险招”,才能不被大量积压房产拖垮,最终实现自救。

而对于老百姓而言,价格如此低,自然就有了想捡漏的想法。

只是这么便宜的房子,老百姓能安心买吗?

价格这么优惠的房子能不能买,答案是肯定的。

银行卖房最明显的优势,就是价格非常便宜,错过了真是可惜。而且从银行手里买房,产权是明晰的,不存在产权上的纠纷。

要是有房屋的需求,这么经济实惠的价格,确实可以考虑入手。

但凡事都有两面性,如此便宜的价格,其中肯定也存在诸多弊端。

首先,要全款购买。

银行打折销售的房子不能进行贷款,购买者要准备好充足的现金,一次性付完全款,在现金流上会存在很大的压力。

其次,房屋产权没有问题,但并不表示没有民间纠纷,就可以马上入住,有可能会存在长期租户的遗留难题。

根据“买卖不破租赁”的原则,如果原房东签署了长达20年的长期租约。那么这套房子即使变更了房主,新房东也不能强制将租客赶走,要和租客协商租金赔偿问题。

再次,房屋有可能存在物业费、水电费大额欠缴的情况。

购房者要到物业等相关部门一一核实房屋的具体信息,做到心中有数。

最后,重中之重的是户口问题。

原房东断供,没有新住房无法将户口转出,而新房东虽然手握房产证,也会存在无法将户口迁入的窘境。

很有可能出现耽误孩子上学,或者引起一系列后续状况。

毕竟银行不是专业做房产买卖的,他们也有许多房产上的“技术”盲区。

购买者要擦亮双眼,仔细核实具体情况,才能放心出手购买。

普通打工者一辈子也许只能买一套房,这都是几十年辛苦打工才积攒下来的血汗钱,极有可能还掏空了父母一生的积蓄。

购买房产如此贵重的商品,多么谨慎都不为过。

老百姓用便宜的价格购买到了心仪的房子,银行暂时缓解了压力,实现了双赢的局面。

银行在危急时刻,看似丢掉了尊贵的外衣,丢了脸面,却盘活了积压库存,手里握稳了珍贵的现金流,但实打实解了燃眉之急。

但银行低价促销,严重扰乱了房地产的市场,给房地产以重创。

这更加速了房地产持续低迷的现状,以及让房地产市场黯淡无光的未来。

而银行伤筋动骨处理掉不良资产,他们会在其它金融业务上进行补偿,来平衡盈亏。

同时也会在其它贷款上更加谨慎,会出台更加严厉的制度,审批上更加严格。

这种紧缩的做法无疑是雪上加霜,给经济复苏套上了枷锁。

在这种相爱相杀的死循环中,就要看谁能拓宽思路,寻找新支点,敢于舍下脸面,谁就能走出一条金光大道。

-END-

配资炒股推荐几个网站提示:文章来自网络,不代表本站观点。